مورگان شوستر پس از خروج از ایران در بهمن ۱۲۹۰ در کتاب «اختناق ایران» نوشت: «تا مساله مالیاتگیری دقیق در ایران حل نشود و در این مورد دقت لازم به عمل نیاید هیچیک از مشکلات این کشور برطرف نخواهد شد. قدرت دولتها از مالیات رونق میگیرد همانطور که در بررسی تاریخ ملل، اضمحلال زمامداریها نیز با مالیات مرتبط بوده است.» مورگان شوستر آغازگر مسیری در بودجهریزی ایران بود که البته دوام زیادی نداشت. او که به هدف سامان بخشیدن به نظام بودجهریزی وارد ایران شده بود شاهد بیتوجهی به امر مالیاتدهی از سوی دولتمردان و مردم در ایران شد. در این دوران بود که زمامداران ایرانی با مفهوم سیاستهای مالی دولت آشنا شدند. پس از او در سال ۱۳۰۱ دکتر میلسپو با همین هدف وارد ایران شد و ساختار بودجهریزی کشور را دگرگون کرد. دوران ماموریت این فرد را میتوان فصلی تازه در بودجهریزی ایران و پایان بودجهریزی سنتی دانست. از آن زمان بود که بهتدریج بودجهریزی در ایران سروشکل تازهای به خود گرفت. سپس در سال ۱۳۰۸ درآمدهای نفتی راهی به بودجه باز کرد و به مرور زمان این درآمد در ردیفهای بودجه کشور ثبت شد. از همان سالها مالیات و نفت دو رکن ایجاد درآمد در ایران محسوب میشدند. اما وابستگی ایران به منابع طبیعی در تمامی این سالها باعث شد نظام مالیاتی ایران تکامل کافی را پیدا نکند. بررسی این موضوع نشان میدهد وابستگی به درآمدهای نفتی صرفاً مساله یک دولت یا حکومت خاص نبوده است. از ابتدای پیدایش طلای سیاه تا به امروز، نفت پیشران اقتصاد ایران در مقایسه با سایر بخشهای اقتصاد بوده است. اما وابستگی به این طلای سیاه و بیتوجهی به نظام مالیاتی، اقتصاد ایران را درگیر بیماری مزمن تورم کرده که سالهاست گریبان این خاک را گرفته است. اقتصاددانان معتقدند تزریق مستقیم درآمدهای نفتی به یک اقتصاد میتواند باعث افزایش پایه پولی و تورم شود. اما کاهش وابستگی به این منبع خدادادی تاکنون تصمیم زمامداران نبوده است چرا که درآمدهای نفتی همواره سهلالوصولتر از دستوپنجه نرم کردن با مشکلات نظام مالیاتی بوده است. به عبارت دیگر حکومتهای ایران همواره در صد سال گذشته به نوعی رانت طبیعی بدون دردسر دسترسی داشتهاند. با این حال به نظر میرسد دولت سیزدهم برای سال آینده رویکردی جدید به این مساله اتخاذ کرده است. اولین پیشنویس لایحه بودجه ۱۴۰۳ که اخیراً منتشر شده نشان میدهد دولت نگاهی متفاوت به بودجهریزی داشته و سعی کرده بودجه خود را در جهت کاهش وابستگی به درآمدهای نفتی و افزایش توجه به درآمدهای مالیاتی سامان دهد. از سوی دیگر دولت در این لایحه سعی کرده علاوه بر تغییر رویکرد به نظام مالیاتی و نفت، با اعمال سیاستهای انقباضی تورم سال آینده را تحت کنترل خود بگیرد. بهطوری که میتوان رویکرد اصلی دولت در لایحه۱۴۰۳ را مقابله با تورم از طریق سیاستهای مالی درست دانست.

تحولات نظام مالیاتی کشور

میتوان گفت درآمد مالیاتی سالمترین و مطمئنترین راه تامین مالی برای دولتهاست و آثار تورمی برای اقتصاد به همراه ندارد. این درآمد علاوه بر اینکه میتواند هزینههای دولت را تامین کند؛ در تخصیص بهینه منابع و توزیع مجدد ثروت در جامعه موثر است. به عبارتی یک نظام مالیاتی مطلوب میتواند علاوه بر تامین هزینههای دولت بدون ایجاد آثار تورمی، به کاهش نابرابری در جامعه نیز کمک کند و به نوعی مالیات یک سیاست بازتوزیعی به حساب میآید.

اما همانطور که یک لبه شمشیر مالیات موجب کنترل تورم میشود ممکن است لبه دیگر آن سر تولید را بزند. به عبارت دیگر چنانچه مالیات بیش از حد بهینه تعریف شود میتواند موجب رکود و رشد اقتصادی پایین در اقتصاد شود. از همینرو اتخاذ یک سیاست مالیاتی صحیح بسیار اهمیت دارد، میتوان گفت تعیین سیاست مالیاتی به نوعی بر لبه بام راه رفتن است.

بررسی لایحه ۱۴۰۳ نشان میدهد دولت در این لایحه سعی کرده است اتکای خود را به درآمدهای مالیاتی بیشتر کند. به همین جهت توجه ویژهای به نظام مالیاتی در این لایحه داشته است.

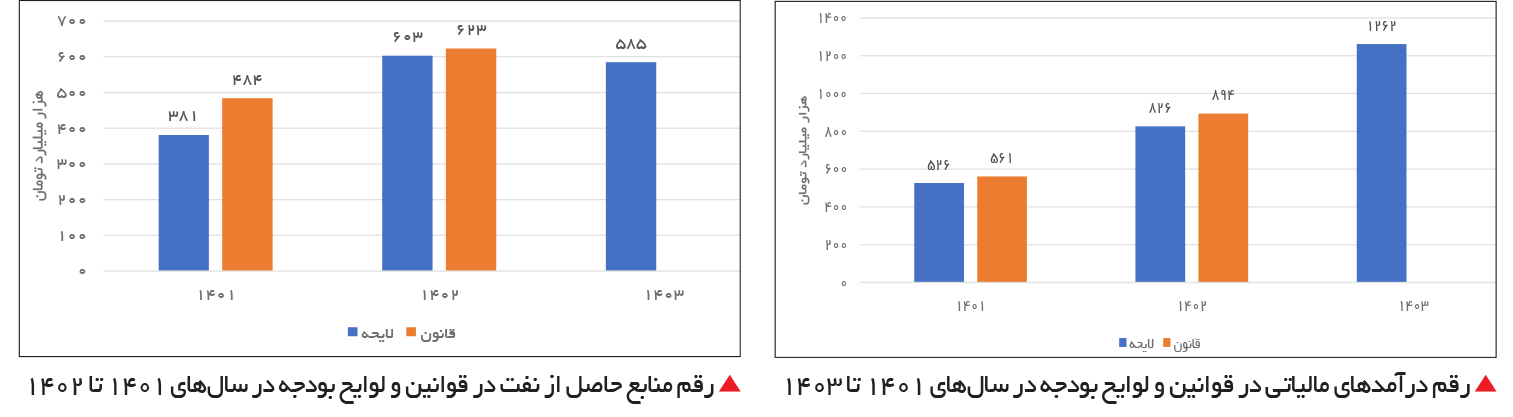

طبق این لایحه درآمدهای مالیاتی (به علاوه مالیات بر واردات) پیشبینیشده از سوی دولت برای سال آینده ۱۲۶۲ هزار میلیارد تومان اعلام شده است. مقایسه این عدد با لایحه بودجه سال گذشته میتواند دید بهتری از رویکرد دولت بدهد. زیرا لایحه بودجه توسط دولت تدوین شده و منعکسکننده نظرات دولت است. در سمت دیگر مقایسه این لایحه با قانون بودجه سال گذشته تفاوت رویکرد دولت و مجلس را در این سند نشان میدهد. چرا که قانون بودجه حاصل تغییرات اعمالی مجلس بر لایحه بودجه است.

بر این اساس کل درآمد مالیاتی (به علاوه مالیات بر واردات) در این لایحه نسبت به لایحه بودجه سال ۱۴۰۲، حدود ۵۳ درصد و در مقایسه با قانون بودجه این سال ۴۱ درصد رشد داشته است. بهطوری که چنین رشدی در درآمدهای مالیاتی در سه سال اخیر بیسابقه بوده است. دولت در بخش مالیاتی این لایحه دو رویکرد اصلی را دنبال کرده است. اولین رویکرد بهبود نظام مالیاتی کشور بوده است. بر این اساس سازمان امور مالیاتی سعی دارد در سال آینده از فرار مالیاتی جلوگیری کند. طبق لایحه، بانک مرکزی مکلف شده است حساب بدهکارانی را که درآمدهای مالیاتی خود را بهموقع وصول نکنند توقیف کرده و بدهی مالیاتی آنها را برداشت کند. در جهت بهبود نظام مالیاتی کشور، سازمان امور مالیاتی در اقدام دیگری قصد دارد برای مودیانی که از سال 13۸۷ تا ۱۴۰۰ اظهارنامه مالیاتی خود را تقدیم نکردهاند، اظهارنامه برآوردی ایجاد کند و مودیان موظف به پرداخت مالیات تعیینشده هستند. دومین رویکرد مالیاتی دولت در این لایحه افزایش درآمدهای مالیاتی است. یکی از مهمترین اقداماتی که دولت در این راستا داشته است؛ افزایش یک واحددرصدی مالیات بر ارزش افزوده بوده است. به این منظور مالیات بر ارزش افزوده از ۹ درصد به ۱۰ درصد تغییر یافته است. دیگر اقدامات دولت در این لایحه یک درصد مالیات سالانه بر خودروهای لوکس و مالیات بر واحدهای مسکونی و باغ ویلاها بوده است. همچنین دولت در این لایحه از معافیتهای مالیاتی کاسته است که در نتیجه آن عایدی مالیاتی بیشتری را نصیب دولت میکند.

رویای کاهش وابستگی به نفت

همانطور که گفته شد درآمدهای نفتی یکی از علل ایجاد تورم در اقتصادهای وابسته به نفت است. از آنجا که ارز حاصل از نفت فروختهشده وارد کشور میشود؛ بانک مرکزی معادل ریالی این ارز را باید به دولت پرداخت کند. به همین جهت بانک مرکزی اقدام به چاپ پول و افزایش پایه پولی میکند که این اقدام منجر به تورم میشود. همچنین زمانی که یک کشور منابع طبیعی خود را میفروشد، منابع ارزی به سمت آن کشور سرازیر خواهد شد. در این حالات ارزش پول آن کشور بهطور کاذب بالاتر رفته و موجب ارزان شدن واردات برای آن کشور خواهد شد. از سمت دیگر وقتی ارزش پول کشوری بالا میرود واردات از آن کشور برای سایر کشورها بهصرفه نیست، در این حالت صادرات کشور دارای منابع نیز کم خواهد شد. در نتیجه تولید داخلی به شدت کاهش یافته و در نهایت در اقتصاد شاهد رکود تورمی خواهیم بود. در علم اقتصاد به این پدیده بیماری هلندی نیز گفته میشود. از سوی دیگر زمانی که دولت خود را به درآمدی وابسته میکند که تحقق آن وابسته به متغیرهای برونزای بسیاری مانند تحریم و قیمت جهانی نفت است؛ و منطبق با این درآمد، اعتبارات هزینهای را پیشبینی میکند؛ در نتیجه اگر این درآمد محقق نشود دولت مجبور است برای تخصیص منابع به اعتبارات هزینهای خود اقدام به استقراض از بانک مرکزی یا بانکهای تجاری کند. در این وضعیت نیز پایه پولی افزایش یافته و منجر به تورم در کشور میشود. در لایحه ۱۴۰۳ رویکرد دولت به درآمدهای نفتی متفاوت با سالهای گذشته بوده است. در سالهای گذشته درآمدهای پیشبینیشده در بودجه نسبت به سال پیش از خود با افزایش مواجه میشد. اما در لایحه بودجه سال ۱۴۰۳ دولت اتکای خود را به درآمدهای نفتی کاهش داده است. بر اساس آمارها رقم درآمدهای نفتی در لایحه بودجه سال ۱۴۰۱ معادل ۳۸۱ هزار میلیارد تومان (هزار میلیارد تومان) و در قانون بودجه همان سال معادل ۴۸۴ هزار میلیارد تومان بوده است. این اعداد در سال ۱۴۰۲ افزایش یافت بهطوریکه رقم درآمد نفتی در لایحه بودجه به ۶۰۳ هزار میلیارد تومان و در قانون بودجه به ۶۲۳ هزار میلیارد تومان رسید. به همین سبب انتظار میرفت دولت در لایحه بودجه ۱۴۰۳ همانند ادوار گذشته اقدام به افزایش درآمدهای نفتی کند. اما دولت در لایحه بودجه ۱۴۰۳، رقمی معادل ۵۸۵ هزار میلیارد تومان را برای درآمدهای نفتی در نظر گرفته است. که این رقم نسبت به برآورد خود در لایحه بودجه سال ۱۴۰۲ در حدود سه درصد و نسبت به برآورد مجلس در قانون بودجه ۱۴۰۲، در حدود شش درصد کاهش یافته است. در ارتباط با این رویکرد دولت میتوان دو دیدگاه را مطرح کرد: بر این اساس میتوان گفت ممکن است دولت به دلیل اینکه در سال جاری نتوانسته به اندازه برآورد خود در بودجه ۱۴۰۲ نفت بفروشد سعی کرده است برآورد دقیقتری از درآمد نفتی در سال آینده ارائه دهد. از سوی دیگر میتوان این کاهش را به رویکرد ضدتورمی دولت در سال آینده نسبت داد و آن را امری شایسته در سیاستگذاری دانست.

بودجه انقباضی؛ راهبرد دولت برای کاهش تورم

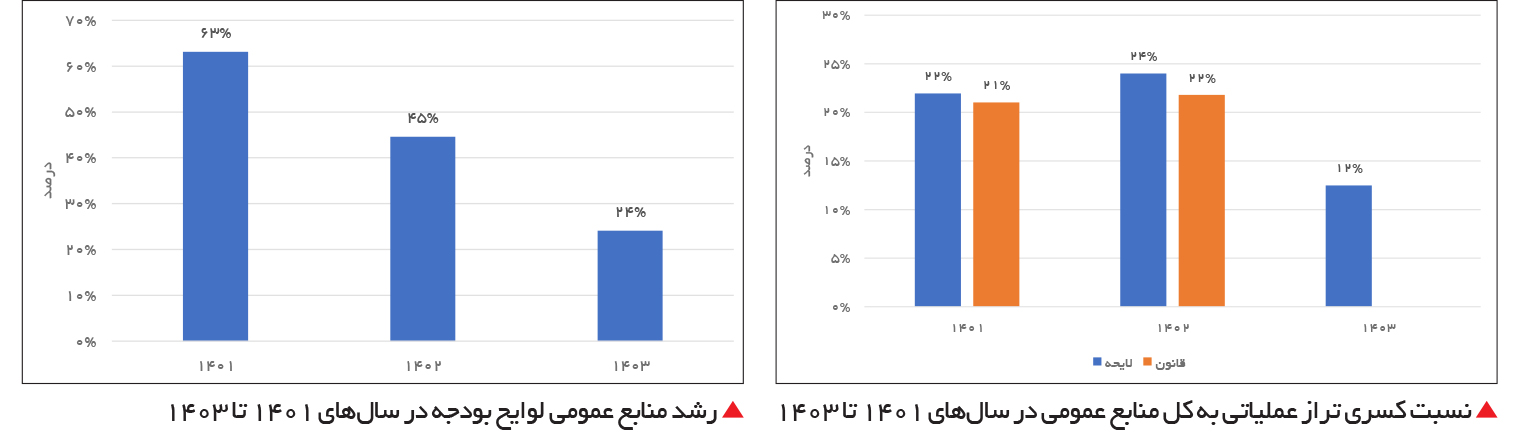

برای ایجاد ثبات و کنترل تورم در یک اقتصاد نیاز است دو سیاست مالی و پولی بهدرستی اجرا شوند. متولی سیاست پولی در اقتصاد بانک مرکزی است که با کنترل نقدینگی میتواند جامعه را به سمت ثبات اقتصادی هدایت کند. در سمت دیگر ماجرا دولت قرار دارد که متولی سیاست مالی در کشور است. سیاست مالی در حقیقت سیاستهایی در جهت تغییر سند دخل و خرج دولت در یک سال است. این سند دخل و خرج که همان بودجه است نشان میدهد دولت در یک سال از چه محلی درآمد کسب کرده و در چه محلی هزینه میکند. سیاست مالی میتواند به دو صورت بر یک اقتصاد اثرگذار باشد: سیاست مالی انبساطی و سیاست مالی انقباضی. در سیاست مالی انبساطی دولت اقدام به افزایش مخارج خود بیشتر از درآمدهای پایدار میکند که این اقدام میتواند جامعه را از رکود خارج کرده و تورمزا باشد. اما در سیاست مالی انقباضی دولت از مخارج خود میکاهد، در نتیجه اقتصاد وارد رکود میشود. همچنین در این سیاست امکان کنترل تورم نیز وجود دارد. از همینرو برای کنترل رکود و تورم با هم، تعیین یک سیاست پولی و مالی بهینه در کنار هم بسیار حائز اهمیت است. البته در ایران با توجه به عدم استقلال بانک مرکزی سیاست پولی عملاً فلج بوده و نوعی سلطه مالی وجود دارد. به عبارت دیگر تعیین سیاست مالی در ایران و کسری بودجهای که دولت دارد باعث شده تا سیاست پولی در خدمت سیاست مالی و کسری بودجه دولت باشد. دو شاخصی که در اقتصاد مالیه عمومی میتواند نشان دهد سیاستهای مالی در یک اقتصاد به سمت انقباضی شدن یا انبساطی شدن حرکت کرده است: رشد منابع عمومی بودجه و نسبت کسری تراز عملیاتی به کل منابع عمومی بودجه. بررسی منابع عمومی بودجه در سالهای اخیر نشان میدهد در لایحه بودجه سال ۱۴۰۱، رقم منابع عمومی معادل ۱۳۷۲ هزار میلیارد تومان بوده که نسبت به لایحه بودجه سال ۱۴۰۰، حدود ۶۳ درصد رشد داشته است. این رشد در سال ۱۴۰۲ به حدود ۴۵ درصد رسیده بهطوریکه رقم لایحه بودجه در این سال به ۱۹۸۴ هزار میلیارد تومان افزایش یافته است. بررسی لایحه بودجه ۱۴۰۳ حاکی از آن است که این روند کاهشی در رشد رقم منابع عمومی ادامه یافته است. رقم منابع عمومی لایحه سال آینده ۲۴۶۲ هزار میلیارد تومان اعلام شده است که نسبت به رقم مذکور در لایحه ۱۴۰۲، نزدیک به ۲۴ درصد رشد کرده است. این روند نشان میدهد سرعت رشد منابع عمومی بودجه در این سالها کاهش یافته است. در نتیجه دولت تا حد امکان از مخارج خود در این سالها کاسته و سیاست انقباضی را در پیش گرفته است. نسبت کسری تراز عملیاتی به منابع عمومی دولت متغیر دیگری است که میتواند نوع سیاست مالی دولت در سالهای اخیر را نشان دهد. کسری تراز عملیاتی نمایانگر آن است که دولت چه میزان بیشتر از درآمدهای پایدار خود مانند درآمدهای مالیاتی، خرج تراشیده است. تغییرات این کسری نسبت به کل منابع عمومی بودجه در طی زمان میتواند نماگر خوبی برای تشخیص رویکرد مالی دولت باشد. آمارها نشان میدهد این نسبت از ۲۲ درصد در لایحه ۱۴۰۱ و ۲۱ درصد در قانون بودجه این سال به ۲۴ درصد در لایحه ۱۴۰۲ و ۲۲ درصد در قانون بودجه ۱۴۰۲ افزایش یافته است. آمارهای لایحه بودجه سال ۱۴۰۳ نشان میدهد این نسبت به یکباره در این لایحه کاهش یافته است. نسبت کسری تراز عملیاتی به منابع عمومی بودجه در لایحه ۱۴۰۳ معادل ۱۲ درصد بوده که به خوبی سیاست مالی انقباضی دولت در سال آینده را نشان میدهد. همانطور که گفته شد سیاست مالی انقباضی میتواند تورم را در کشور کاهش دهد اما به دلیل کاهش مخارج دولت در اقتصاد، ممکن است این کاهش تورم با رکود اقتصادی همراه شود. در نتیجه میتوان انتظار داشت رشد اقتصادی در سال آینده مطابق پیشبینیهای دولت پیش نرود.

استراتژی تغییر ارز مبنا به یورو

دیگر اقدامات ضدتورمی که دولت در این لایحه به دنبال آن بوده تاثیر بر انتظارات جامعه است. دولت در لایحه بودجه ۱۴۰۳ اقدام به تغییر ارز مبنا از دلار به یورو کرد. بهطوری که قیمت هر بشکه نفت، قیمت گاز صادراتی، نرخ تسعیر ارز، ارزش کل واردات و میزان واردات کالاهای اساسی و دارو را بر اساس نرخ ارز یورو اعلام کرده است. این در حالی است که در سالهای گذشته مبنای ارزی بودجه دلار بوده است. این اقدام دولت جهت حساسیتزدایی جامعه از نرخ ارز و کاهش انتظارات بر روی قیمت دلار شکل گرفته است. بر این اساس دولت قصد دارد با مدیریت انتظارات بر روی نرخ ارز اقدام به کاهش انتظارات تورمی در جامعه کند. در مجموع میتوان بیان کرد خوابی که دولت برای اقتصاد 1403 دیده در مقایسه با لوایح و قوانین بودجه سالهای ۱۴۰۱ و ۱۴۰۲ با هدف کنترل تورم ایجاد شده و انتظار بر این است که با اتخاذ این سیاستها سال آینده رکود اقتصادی همراه با کنترل تورم در جامعه رخ دهد. تمام سیاستهایی که دولت در لایحه سال آینده تبیین کرده فارغ از خوب یا بد بودنش، به نحوه اجرای دولت نیز بستگی دارد. البته باید دید دخل و تصرف بهارستاننشینان در بودجه 1403 چگونه خواب دولت را تعبیر میکند.

حسامالدین ابرقویی / نویسنده نشریه