مجله دلگرم : در بخشنامه جدید شورای پول و اعتبار، بانک ها مجاز به پرداخت سود بانکی نیستند و می توانند به صورت ماهانه سود سپرده گذاری کنند.

چرا سود روزانه حرام است

تابناک نوشت: سپرده های سرمایه گذاری کوتاه مدت جزء مهمی از سپرده های بانکی است و بسیاری از سپرده گذاران برای دریافت سود بانکی از این نوع سپرده ها استفاده کرده اند، اما نکته این بود که تاکنون سود این سپرده ها به صورت روزشمار محاسبه می شد. عده ای سودجو ابتدای روز حساب خود را خالی می کردند و در بازار ارز و سرمایه تردید می کردند و در پایان روز به حساب باز می گشتند که گاهی یک تا دو روز طول می کشید.

بر این اساس، پیشنهاد بانک مرکزی در این خصوص به یک هزار و دویست و شصت و دومین جلسه شورای پول و اعتبار در تاریخ 30 آذرماه سال جاری مطرح و مقرر شد نرخ سود سپرده های سرمایه گذاری کوتاه مدت عادی از تاریخ 30 آذرماه تغییر یابد. تقویم به ماهانه؛ به این ترتیب حداقل موجودی حساب ماهانه مبنای محاسبه سود این سپرده ها می باشد.

بر اساس مصوبه بانک مرکزی مقرر شد از امروز (اول بهمن ماه) نرخ سود سپرده های کوتاه مدت عادی در بانک های سراسر کشور به صورت ماهانه محاسبه شود.

بر این اساس، کلیه حسابهای سپرده کوتاهمدت بدون در نظر گرفتن مدت گشایش سپرده، از اول بهمن ماه سال جاری و فقط برای دورههای پس از آن تاریخ، مشمول تغییر در نحوه محاسبه سود براساس فرمول نرخ سود ضربدر تعداد روز در ماه

آیا سود ماهانه مزایایی دارد؟

در خصوص نرخ سود ماهانه، محمدرضا جمشیدی، دبیر کانون بانکها و مؤسسات اعتباری خصوصی به ایسنا گفت: شورای پول و اعتبار اخیراً سود پرداختی را به سپردههای کوتاهمدت از تقویمی به ماهانه تبدیل کرده است. . بر اساس حداقل موجودی حساب آنها در روز، اما با این تغییر، سود پرداختی به مشتریان بر اساس میانگین حداقل موجودی حساب در روزهای ماه محاسبه و در پایان ماه به حساب آنها واریز می شود.

به گفته وی، این اقدام سود پس انداز را اندکی کاهش می دهد اما این به بانک ها نرخ سود خاصی نمی دهد، زیرا بانک ها با سود 15 درصد از مشتری سپرده می گیرند و با سود 18 درصد تسهیلات می دهند که 3 درصد آن به عنوان سود وثیقه برای بانک ها است.

اما نکته اینجاست که تمام سپرده ها صرف پرداخت تسهیلات نمی شود، بلکه بخشی نزد بانک مرکزی و بخشی نزد صندوق بانک برای بازپرداخت به شهروندان نگهداری می شود. از طرفی سپرده ها در یک روز تبدیل به تسهیلات نمی شود و این موارد به همراه هزینه های جاری بانک ها 0.6 درصد از محل پذیرش سپرده و اعطای تسهیلات را از دست می دهد.

به گفته یمشیدی، بانک ها در این مکان عملاً سودی ندارند و تصمیمات اخیر بانک مرکزی مبنی بر تبدیل نرخ سود روزشمار به ماهانه و کاهش نرخ سود بانک ها باعث زیان دهی بانک ها می شود.

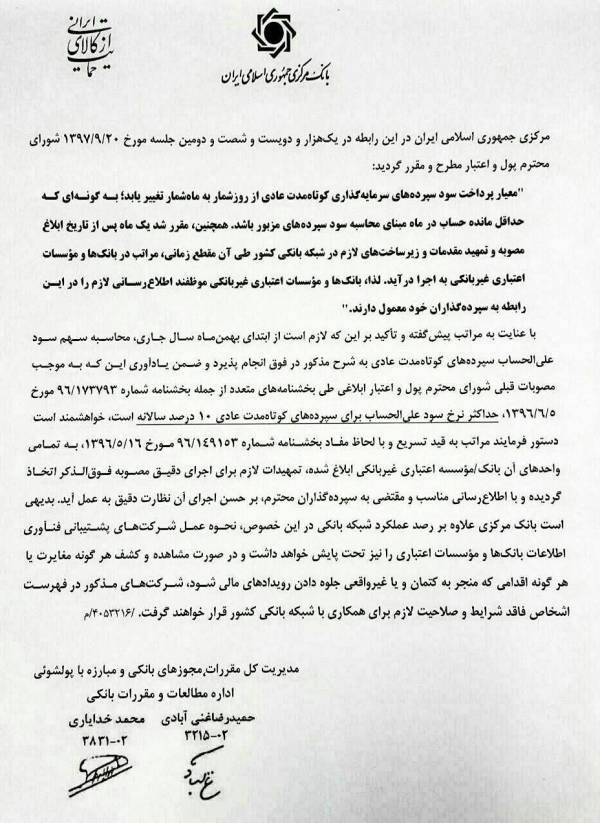

این در حالی است که سایر شرایط سپردههای کوتاهمدت عادی از جمله حداکثر نرخ سود علیالحساب (در حال حاضر ۱۰ درصد) و حداقل شرط باقیمانده بهرهمندی از سود سپرده بهمدت یک ماهه به صورت مستمر به قوت خود باقی است. .

تغییرات در نحوه محاسبه سود سپرده های کوتاه مدت تنها میزان مبنای محاسبه سود را از حداقل موجودی روزانه به حداقل موجودی ماهانه تغییر می دهد و این تغییرات فقط برای سپرده های کوتاه مدت اعمال می شود و شامل سایر سپرده ها نمی شود.