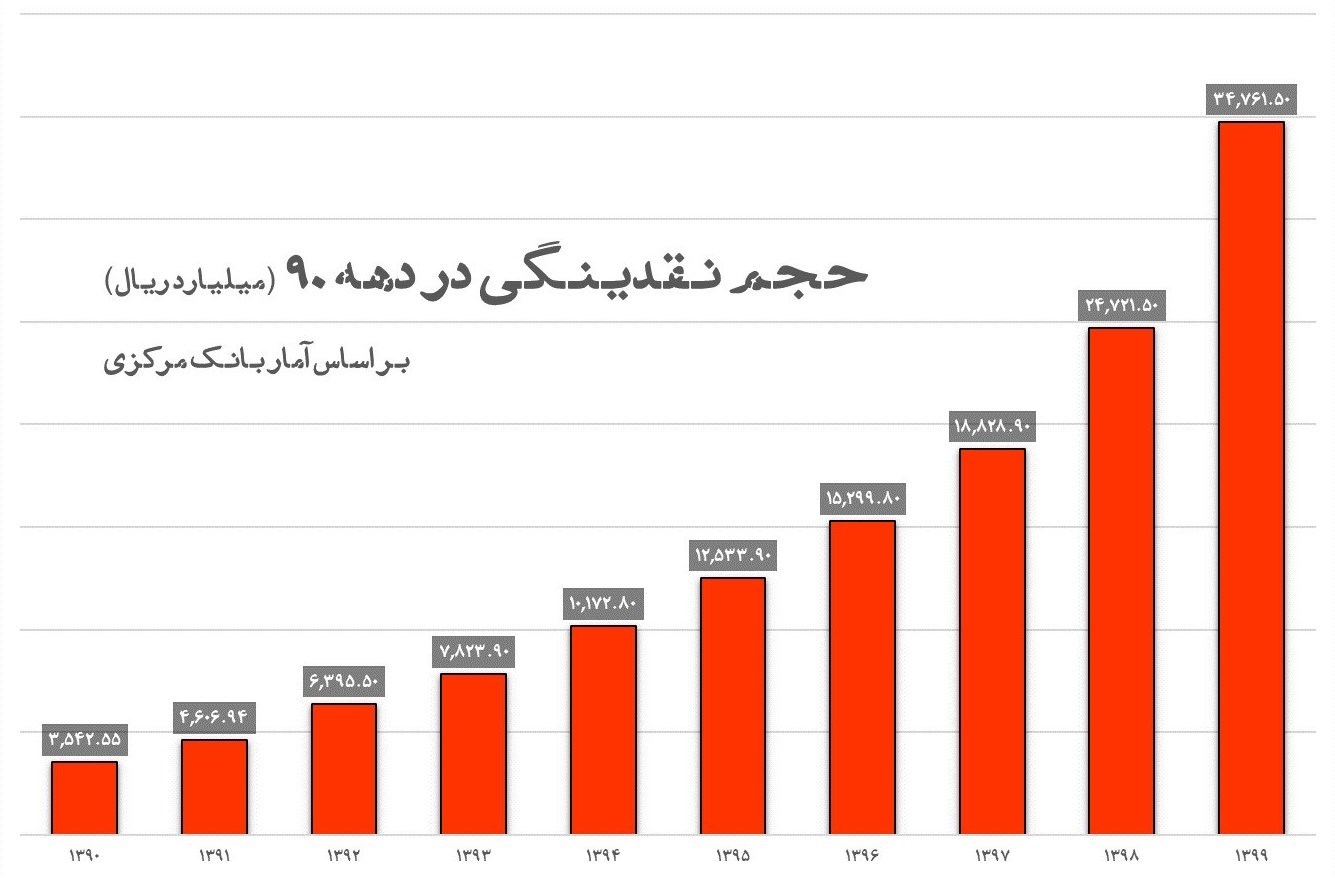

به گزارش خبرنگار اقتصادی آژانس تسنیمسیستم بانکی کشور با قانون پولی و بانکی سال 1351 اداره می شود و به گفته اکثر کارشناسان اقتصادی ، این قانون در طول سالها کارآیی خود را از دست داده و سیستم بانکی ایران ناکارآمد و حتی ناکارآمد شده است. طبق آمار رسمی ، از سال 1380 تا 1399 نقدینگی کشور تقریباً 100 برابر افزایش یافته است ، در حالی که در این مدت تولید واقعی کشور تنها یک و نیم برابر افزایش یافته است.

نقش مخرب بانک ها در بروز سونامی های مایع و همچنین جلوگیری از رشد اقتصادی و رونق تولید برای همه ثابت شده است. سیستم بانکی کشور به ویژه بانک های خصوصی در ایجاد نقدینگی نقشی اساسی داشته است ، به طوری که طبق آمار 87 درصد از کل نقدینگی کشور توسط شبکه بانکی ایجاد می شود. اقتصاددانان معتقدند نقدینگی رو به رشد نتیجه عدم نظارت بر سیستم بانکی بانک مرکزی و محدودیت های قانونی برای جلوگیری از ایجاد پول در مقیاس بزرگ توسط بانک های خصوصی و دولتی است.

به نظر می رسد چاره ای جز انجام اصلاحات بنیادی در سیستم بانکی کشور وجود ندارد و عدم بررسی ساختار و اختیارات بانک مرکزی می تواند باعث بدترین بحران های مالی در سال های آینده شود که پیامدهای اجتماعی و اقتصادی بسیاری در پی خواهد داشت. کشور ما.

آیا مارپیچ طرح اصلاح نظام بانکی در حال پایان است؟

همانطور که گفته شد ، قانون سیستم بانکی کشور نزدیک به نیم قرن است که تغییری نکرده است. البته قانون بانكداري بدون ربا در سال 1983 براي غصب اقتصاد كشور اجرا شد ، اما بسياري از مقامات عالي كشور و همچنين بسياري از مردم هنوز درباره كمبود ربا در سيستم بانكي ترديد دارند و مي خواهند در سيستم بانكي تجديد نظر كنند.

اگرچه مقام معظم رهبری بارها به لزوم اصلاح سیستم بانکی و اهمیت کنترل نقدینگی به عنوان “آفت بزرگ و عامل خطرناک” اشاره کرده اند ، اما ایده اصلاح نظام بانکی سالهاست که در پیچ و خم بیکاری توسط برخی مخلوط شده است. مقامات و قانونگذاران.

البته در دوره مجلس نهم به دستور مقام معظم رهبری ، کارگروهی برای بررسی قوانین بانکی تشکیل شد که طی آن مرکز تحقیقات مجلس در قالب 18 گزارش تحقیق و آسیب شناسی ، مشکلات اساسی کشور را ذکر و بحث کرد سیستم بانکی.

سرانجام ، گزارش کلی کمیسیون اقتصادی پست ، که شامل سه برنامه “مسئولیت ها ، اهداف ، ساختار و تعهدات بانک مرکزی” ، “نحوه مدیریت بانک ها و م institutionsسسات اعتباری” و “تأسیس بانک توسعه جمهوری اسلامی” است. ، در صحن علنی مجلس دهم تصویب شد به دلیل شیوع ویروس کرونا و بسته شدن جلسات دادرسی علنی ، نمایندگان در دوره دهم نتوانستند جزئیات طرح را بررسی و تصویب کنند و تصمیم را به مجلس یازدهم واگذار کردند.

با آغاز به کار مجلس یازدهم ، اعضای کمیسیون اقتصادی به طور خاص موضوع اصلاح طرح سیستم بانکی را بررسی کردند و در نتیجه “مسئولیت ، اهداف ، ساختار و تعهدات بانک مرکزی” را اصلاح و تصویب کردند.

وی پس از تأیید در صحن علنی پارلمان ، برای بررسی جزئیات به کمیته اقتصادی بازگشت. به گفته محمد حسین “حسین زاده” بحرین ، عضو مجلس شورای اسلامی ، بررسی و تصویب دو طرح دیگر از اولویت های اصلی کمیسیون اقتصادی مجلس خواهد بود.

منتقدان لایحه بانک مرکزی چه کسانی هستند؟

به طور کلی می توان گفت که لایحه بانک مرکزی مورد انتقاد 4 گروه از منتقدان قرار گرفته است. اینها شامل دولت ، روسای بانکهای خصوصی ، برخی از اقتصاددانان و گروهی از اقتصاددانان منطقه است.

مخالفتدولتاین امر در اصلاحات ساختاری ریشه در این واقعیت دارد که در دوران پس از انقلاب ، دولت ها معمولاً به دنبال دریافت درآمد از بانک مرکزی و تأمین مالی پروژه های خود بودند. به همین دلیل ، تاکنون هیچ یک از دولت ها لایحه اصلاح ساختار بانک مرکزی یا استقلال آن از دولت را ارائه نداده اند.

دولت در حال حاضر برای جلوگیری از تصویب برنامه اصلاح نظام بانکی در مجلس یازدهم تلاش می کند و شایعات حاکی از آن است که معاون پارلمانی رئیس جمهور نامه ای به رئیس مجلس شورای اسلامی ارسال کرده و مخالفت دولت با این طرح را اعلام کرده است. پیش از این ، عبدالناصر همتی ، رئیس پیشین بانک مرکزی ، نامه ای به رهبر اعزام کرد و طرح پارلمان برای اصلاح ساختار بانک مرکزی را به چالش کشید.

اصلاح شیوه های غیرقانونی سیستم بانکی مدیران بانک ها را نگران کرده است

مدیران بانکی آنها همچنین معتقدند که هرگونه تغییر در سیستم بانکی باید توسط لایحه دولت انجام شود و نمایندگان مجلس نباید خود در این مورد تصمیم بگیرند. در اینجا لازم به ذکر است که این ایراد کلی است ، اما در شرایطی که دولت سالهاست کار خود را انجام نداده و فقط قولهای مکرر داده است؛ به نمایندگان ممکن است حق کار در مورد اصلاحات اقتصادی برای بهبود وضعیت اسف بار سیستم بانکی داده شود.

همچنین برخی دیگر از مدیران بانک های خصوصی به ماده 21 این طرح اعتراض کرده و معتقدند که اختیارات شورای قضایی بانک مرکزی بی مورد افزایش یافته و با اختیارات سایر ارکان بانک مرکزی مغایرت دارد. البته در اینجا لازم به ذکر است که ایجاد شورای صلاحیت در بانک مرکزی برای نظارت بر عملکرد شرعی بانک ها ضروری است. مگر اینکه برخی از مدیران بانک ها اعتقاد داشته باشند که بروز پدیده هایی مانند “سود مرکب” در سیستم بانکی که نمونه ای از ربا جاهلی است ، بی خطر است و نیازی به جلوگیری از اقدامات غیرقانونی در بانکداری نیست!

با قوانین ناکارآمد فعلی مدیریت سیستم بانکی کشور تا چه مدت امکان پذیر است؟

بعضی از منتقدان کلامیآنها همچنین خاطرنشان می کنند که تصویب پیشنهاد کمیته اقتصادی مجلس مانع اجرای اصلاحات اساسی در سیستم بانکی خواهد شد و در این رابطه باید یک برنامه اسلامی مطلوب ارائه شود. اگرچه تصویب قانون بانکداری مبتنی بر مبانی اسلامی و شرعی نگرانی انکارناپذیر است ، اما س theالاتی که در اینجا مطرح می شود این است که آیا حوزویان و دانشگاهیان موفق به ایجاد الگوی جدید و کاملاً اسلامی در زمینه پول و بانکداری شده اند؟ ؟ بعلاوه ، اگر چنین الگویی ارائه شود ، آیا طرح آنها توسط همه مراجع تقلید اسلامی و مراکز تحقیقاتی مشترک است؟ و از همه مهمتر ، مدیریت سیستم بانکی کشور با قوانین ناکارآمد فعلی تا چه مدت امکان پذیر است؟

بانک مرکزی باید به موضوع رشد اقتصادی بپردازد

بخش دیگری از منتقدان گنجانده شده است اقتصاددانان دانشگاهیانتقاد آنها مربوط به اهدافی است که در پیشنهاد مجلس برای بانک مرکزی تعیین شده است. در این راستا ، حمایت از رشد اقتصادی و اشتغال به عنوان یکی از اهداف بانک مرکزی تعریف شده است. در حالی که برخی از اقتصاددانان معتقدند وظیفه اصلی بانک مرکزی تنها حفظ ثبات قیمت و مدیریت تورم است. بنابراین ، حمایت از رشد اقتصادی و اشتغال خلاف هدف اصلی این نهاد ، یعنی کنترل تورم است و نباید در این طرح گنجانده شود.

در اینجا لازم به ذکر است که اگر کنترل تورم را تنها هدف بانک مرکزی در نظر بگیریم ، این مسئله پیش می آید که این نهاد فقط مسئولیت مسئله تورم را بر عهده دارد و می تواند با این متغیر اقتصادی مستقل از سایر پدیده های اقتصادی مانند بیکاری مقابله کند. رکود اقتصادی ، مدیریت رفاهی و غیره مشکل برخی از اقتصاددانان دانشگاهی این است که اگر بانک مرکزی خود را تنها مسئول کنترل تورم می داند ، می تواند سیاست هایی را اتخاذ کند که به مرور زمان اصلی ترین و پایدارترین روش کنترل تورم یعنی افزایش تولید است. فراموش شدن به عنوان مثال ، به گفته برخی از کارشناسان ، جهت گیری تورم بانک مرکزی در دولت های دهم و یازدهم منجر به افزایش رکود در اقتصاد کشور شده است ؛ با این حال ، با توجه به تحریم های شدید آمریکا علیه ایران ، بانک مرکزی باید در سیاست های خود به رشد تولید و اشتغال توجه کند.

بانکهایی که سعی در فرار از نظارت بانک مرکزی دارند

به گفته احسان هندوزی ، یکی از اعضای کمیته اقتصادی مجلس ، هدف اصلی لایحه بانک مرکزی تنظیم میزان ایجاد پول توسط این نهاد است ، زیرا این ایجاد پول ، عنصر اصلی در تعیین تورم است و هدف دوم این است که بانک ها را تنظیم کنید. وی معتقد است که در مقابل این اهداف جریاناتی وجود دارند که منافع آنها در معرض خطر است. گروهی که نمی خواهند به تسلط بودجه های ایالتی بر بانک مرکزی پایان دهند و گروهی از بانکداران که نمی خواهند تحت نظارت و نظارت دقیق بانک مرکزی کار کنند.

آیا طرح اصلاحات بانک مرکزی موفق خواهد شد؟

به گزارش تسنیم ، لایحه بانک مرکزی پس از 12 سال فراز و نشیب با جدیت در مجلس شورای اسلامی در حال پیگیری است. این طرح در 79 ماده و 11 فصل تهیه شده و بیشتر قوانین مربوط به اهداف ، اختیارات ، ساختار و تعهدات بانک مرکزی را مورد بحث قرار می دهد.

به گفته کارشناسان ، هدف از تصویب این طرح افزایش استقلال بانک مرکزی در سیاست گذاری ، تصمیم گیری و اجرا ، اصلاح روابط مالی بین دولت و بانک مرکزی ، افزایش اختیارات نظارتی بانک مرکزی و تقویت نظارت است. مصوبات و دستورالعمل های بانک مرکزی. تورم ، مدیریت بازار ارز و نظارت بانکی را فراهم کنید.

انتهای پیام /